Lyhyt yhtiökatsaus: Crowflight Minerals Inc.Kanadalainen juniori kaivosyhtiö. Etsii ja kehittää mineraalivaltauksia, pääfokus nikkelissä. Yhtiö sanoo tavoiteekseen olla Kanadan seuraava uusi nikkelintuottaja.

Crowflight Minerals Inc. - CML Toronton Venture listalla.

http://www.crowflight.com/CML in tsx.comCML.V in stockcharts.comCML.V in yahoo.comYhtiön kehitysvaihe: 2 - kehittäjä (tuottaja vuonna 2007)

'1 - explorer (etsii esiintymiä), 2 - developer (kehittää esiintymää, viemässä tuotantoon), 3 - producer (tuottaja)'

19.4.2004: 165 M osaketta (kaikki optiot mukana) * 0.215 CAD/osake

Markkina-arvo: noin 31M USD

Varannot tällä hetkellä:

72M paunaa (lbs) nikkeliä (todennetut varannot), Bucko esiintymä.

Yhtiöllä on lisäksi laajat maa-alueet, joissa on pitkälle edenneitä lupaavia tutkimuskohteita. Resurssien ja reservien odotetaan laajenevan.

Tuotanto:

Yhtiö suunnittelee aloittavansa tuotannon ensi vuoden loppupuoliskolla (H2 2007). Tuotanto olisi 11-14M paunaa nikkeliä vuodessa, kustannus (cash cost) per pauna $3.60. Nikkelin hinnan ollessa päällä $8 USD per pauna projekti on melkoisen kannattava. Yksinkertaisesti laskettuna bruttotuotto olisi noin $50M USD vuodessa (minimi 11M lbs * $4.5 USD/lbs). Tuolla tietty pitää kattaa capex jne..

Nykyisillä varannoilla tuotanto kestäisi noin 6 vuotta.

Tilanne:

Yhtiön tutkimusohjelma tähtää Bucko esiintymän kaivettavien varantojen tuplaamiseen 2008 aikana.

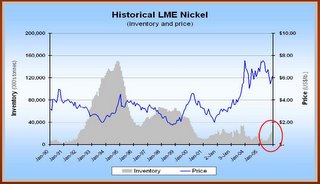

Nikkelin varastotilanne on historiallisen tiukka ja hinta (graafi) on ollut nousussa viimeiset viisi vuotta. Kiinan nikkelin kulutus on kasvanut merkittävästi vuoden 1999 jälkeen; osuus globaalista nikkelin kulutuksesta on noussut alle 5% tasosta yli 11%.

Yhtiöllä on mahdollisuus hyvään tulokseen ensi vuodesta alkaen, nikkelin hinnan odotetaan pysyvän korkealla tasolla lähivuosina.

Kurssikehitys: mahdollinen breakout

Lähteet:

Lue yhtiön esitys: Corporate Presentation - March 2006 (PDF)

Muista tehdä oma Due Diligence ennen sijoituspäätöksiä.

Jim Rogersin haastatteluMielenkiintoinen Jim Rogersin haastattelu.

Peter Schiff Interviews Jimmy Rogers (April 15, 2006)

Lyhyt yhtiökatsaus: Aur Resources Inc.Kanadalainen kuparintuotantoyhtiö. Hankkii, etsii ja kehittää mineraalivaltauksia, pääfokus kuparissa.

Aur Resources Inc. - AUR Toronton päälistalla.

http://www.aurresources.com/AUR in tsx.comAUR.TO in stockcharts.comAUR.TO in yahoo.comYhtiön kehitysvaihe: 3 - tuottaja

('1 - exploration (etsii esiintymiä), 2 - developer (kehittää esiintymää, viemässä tuotantoon), 3 - producer (tuottaja)')

17.4.2004: 96.76M osaketta * 16.40 CAD/osake

Markkina-arvo: 1378M USD

Varannot (reserve):

7.5 miljardia paunaa (lbs) kuparia, proven and probable (todistettu ekonominen kannattavuus)

- bruttoarvo 20 miljardin USD paikkeilla (kuparin hinta lähellä 3USD/lbs)

sinkkiä, hopeaa ja kultaa noin 5% prosenttia esiintymästä,

- bruttoarvo noin 900 M USD

Resurssit (resource):

(tyypillisesti resource luvut sisältävät reserve luvut, poikkeukset tulisi mainita)

Kokonaisuudessaan yhtiön resurssit ovat yli 11 miljardia paunaa kuparia. Se osa resursseja, minkä ekonominen kannattavuus on tutkittu ja todistettu on ilmoitettu reserve luvuissa.

Tilanne:

Yhtiön tulos vuodelta 2005 oli hyvä. P/E luku vuoden 2005 tuloksesta on vain 9, ja vuonna 2005 kuparin hinta oli jatkuvassa nousussa. Q1 2006 tulee olemaan mahtava ja 2006 todennäköisesti myös. Kuparin hinta (graafi) on noussut ihan viime päivän paljon ja odottevissa on rekyyli lähitulevaisuudessa. Vuodelle 2006 kuparin hinnan odotetaan kuitekin pysyvän päälle 2 USD/lbs ja keskimäärin selvästi yli vuoden 2005 tason. Kuparin varastotilanne (graafi) on tiukka.

Yhtiö on mielestäni halpa reserveihinsä nähden, ja reserveissä on kasvupotentiaalia.

Yhtiö tekee hyvää tulosta, ja kuparin hinta on edelleen kova. Tulos parantunee vuodelle 2006.

Muista tehdä oma Due Diligence ennen sijoituspäätöksiä.

Uraanin kysynnän kasvuUraanimarkkinat ovat olleet kovassa nousussa vuodesta 2003 (

graafi).

Supply/Demand tilanteen sanotaan tällä hetkellä olevan sellainen että kaivokset tuottavat vain 55% maailman uraanin tarpeesta. Kuulostaa varsin kestämättömältä tilanteelta. Tuotantovajetta on katettu aikaisemmista varastoista, jotka ovat tietenkin vähenemään päin. Melkoisesti uraania on tullut entisen Neuvostoliiton ydinaseiden purkuohjelman seurauksena (ydinaseista saadaan korkealle rikastettua uraania, joka laimennetaan ydinvoimaloihin sopivaksi). Tuo projekti loppuu lähivuosina ja tiedä vaikka Putin lopettaisi koko ohjelman ennenaikojaan, koska varmasti tarvitsisivat tuon uraanin itsekin.

Ilmaston lämpeneminen ja fossiilisten polttoaineiden kallistuminen niiden aiheuttamien ongelmien lisäksi on johtanut viime vuosina siihen että useat maat ympäri maailmaa ovat aloittaneet uusien ydinvoimaloiden suunnittelun. Se tulee olemaan lähitulevaisuudessa ainoa keino saada energiaa lisää suuressa mittakaavassa. Uskon vaihtoehtoisten energiamuotojen kehittelyyn mutta ne ovatkäytännössä marginaalisia vielä useita vuosia ellei vuosikymmeniä.

Uraanin tuotanto on jäljessä kysyntää jo tällä hetkellä niin mitä sitten kun maailmaan rakennetaan kymmeniä tai satoja ydinvoimaloita lisää...

Alla aivan uusi haastattelu liittyen uraaniin ja siihen liittyviin sijoituksiin. Suosittelen lukemista.

April 17, 2006 - By James Finch

Interview: Sprott Market Strategist: Explosion in Nuclear Energy Demand Coming. A Conversation with Kevin Bambrough Sprott Asset Management Uranium Strategist. (

HTML) (

PDF)

-----

Lisää uraanista ja uraaniyhtiöstä lähiaikoina.

Kuparin tuotannon huippu (Peak Copper) ?Ross Beaty, joka on perustanut useita kuparinetsintä firmoja ja on The Chairman of Pan American Silver, on sitä mieltä että edessämme voi olla Hubbert's Peak of Copper viitaten Hubbertin ennustamaan öljyn huippuun.

Se ei liene tarkoita sitä että kupari olisi loppumassa mutta että halpa kupari voisi olla (ainakin toistaiseksi) loppumassa.

Suurimmista kuparikaivoksista 21 28:sta ei voida enää laajentaa. Esiintymät eivät ole rajattomia, nuo isot on löydetty pitkän aikaa sitten ja ne ovat ehtymässä pitkän tuotannon jälkeen. Uusia kaivoksia tarvitaan runsaasti että maailman tuotanto pysyisi edes samassa lähivuosina.

Beaty: Copper may be approaching Hubbert's Peak 09-DEC-2005'He explained that 21 of the 28 largest copper mines in the world are not amenable to expansion, while many large copper mines will be exhausted between 2010 and 2015.'

'Chilean mine production will peak in 2008 and then decline, he predicted.'

'...profound change has occurred in the consumption of all metals. In China, for instance, he believes predicted that strong oil prices will fuel massive hydroelectric, nuclear and coal power infrastructure investments, and provide incentives to use hybrid vehicles, which use four times more copper.'

Lähivuosikymmenten mineraalikulutusThe Australasian Institute of Mining and Metallurgy ennustaa tuleville vuosikymmenille hurjaa mineraalien kulutusta. Laitos ennustaa mineraaliresurssien kulutukseksi seuraavan 50 vuoden aikana viisi kertaa sen määrän resursseja mitä oli koskaan kaivettu vuoteen 2000 mennessä.

Ote koulutussuunnitteluraportista:

Status of Education of Mining Industry Professionals (PDF)Over the next 50 years the world will use five times the mineral resources that have been mined to the year 2000. To meet this predicted increase in demand, the industry must grow as an internationally competitive sector, underpinned by innovation and technology. To achieve this, the industry requires competent professionals possessing sophisticated knowledge and advanced technical and leadership skills. (AusIMM)

Lyhyt yhtiökatsaus: Cumberland Resources Ltd.Potentiaalinen tuleva kullantuottaja.

Cumberland Resources Ltd. - CLG Toronton päälistalla.

http://www.cumberlandresources.com/CLG in tsx.comCLG.TO in stockcharts.comCLG.TO in yahoo.com13.4.2004: 55.35M osaketta * 4.82 CAD/osake

Markkina-arvo: 232M USD

Varannot:

gold (proven and probable) 2.89 M unssia, brutto arvo 1733M USD

Aloittaa tuotannon 2008 jälkipuoliskolla.

Tuotanto 4 ensimmäistä vuotta 400k oz/vuosi, kustannus 175 USD/oz

Kullan hinnalla:

$600: 400k * (600-175) -> gross profit 170M USD vuodessa

$500: 400k * (500-175) -> gross profit 130M USD vuodessa

$400: 400k * (400-175) -> gross profit 90M USD vuodessa

Minelife 8.1 vuotta. vuosituotanto 330k oz. cost $201 USD.

Ihan mahdollinen tuplaaja tai triplaaja parissa vuodessa. Peer groupin tuottajaverrokit on

arvostettu noin puoleen varantojen arvosta ja Cumberland noin 1/7 osaan.

Muista tehdä oma Due Diligence ennen sijoituspäätöksiä.

Credit Agricole's Brokerage Says: GATA is Right, Start Hoarding GoldThursday February 2, 8:30 am ET MANCHESTER, Conn.--(BUSINESS WIRE)--Feb. 2, 2006--Cheuvreux, the equity brokerage house of Credit Agricole, the huge French bank, this week distributed a 56-page report that completely endorses in detail the findings of the Gold Anti-Trust Action Committee that the price of gold has been surreptitiously suppressed by Western central banks and that those banks do not have the gold they claim to have.

The report, written by Cheuvreux's mining sector analyst in London, Paul Mylchreest, is titled "Remonetization of Gold: Start Hoarding." It repeatedly cites GATA by name and foresees an "unprecedented" rise in the gold price, possibly accompanied by a spike to as much as USD2,000.

Se, että suuri kansainvälinen pankki menee tekemään tuollaisen lausunnon on merkittävää.

Lue tästä koko raportti: Cheuvreux Metals & Mining Report: January 2006

Markkinakommentteja Supply ja Demand tilanteesta

KultaVuonna 2005 tuotanto laski 5% edelliseen vuoteen. Kysyntä nousi 7%.

'Global mine production of new gold decreased by more than 5% (the largest decrease in more than 60 years), while gold demand rose by more than 7%.'

Virtual Metals Research & Consulting and Fortis Bank (2006-huhti-03) ennustavat raportissaan http://www.virtualmetals.co.uk/PDF/YB2PR.pdf että kullan kysyntä laskisi v2005:n 4230 tonnista v2006:n 3551 tonniin (16% kysynnän lasku). En usko tuollaista skenaariota.

CPM Group (2006-helmi-28): Investment demand for gold is expected to remain strong this year as a number of economic, financial and political factors remain supportive for the metal.

Kullan kokonaistarjonnan v2006 odotetaan olevan 113.5M unssia (CPM Group).

- 2006 kaivoksien tuotanto 66.8M unssia (v2005 63.0M oz) (vuodesta 2002 jatkunut hintojen nousu alkaa nyt tuohaan hieman lisää tuotantoa)

- 2006 kierrätys tuottaa 28.7M oz

- 2006 keskuspankkien myynnit 13.0M oz (v2005 oli 20.3M oz)

Kysyntäpuolelta CPM Groupin artikkeli, joka referoi 2006 Gold Yearbook:a, nostaa esille

- 91M oz fabrication and industrial demand

... lisäksi kysyntään vaikuttaa muut seikat kuten tuottajien de-hedging (9M oz), ...

Yearbook:a on sponssannut mm. Barrick, jolla on yksi maailman suurimmista gold hedgebookeista. Mitä enemmän kullan hinta nousee sitä enemmän Barrickin hedgebook menee pakkaselle, joten heillä ei liene motiivia yrittää saada kullan hintaa ylös.

Etelä-Afrikka, joka on eräs maailman suurimmista kullantuottajista, on kokenut laskevaa tuotantoa. Maan korkea kustannustaso (mm. ammattiyhdistysliikkeet) ajaa tuottajia ahtaalle. Vahva oma valuutta vaikeuttaa tilannetta. Etelä-Afrikkalaisten tuottajien ei kannata lisätä tuotantoaan ennenkuin kullan hinta on selvästi korkeammalla.

'Newmont Mining's President Pierre Lassonde has publicly declared he expects prices to be around $525 in January 2006. Newmont's president said gold "may rise to more than $1,000 an ounce in the next five to seven years as demand growth driven by Asia outstrips global supply."'

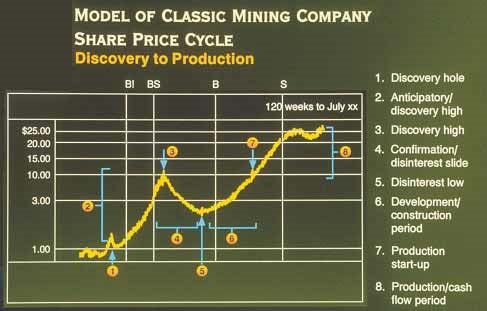

Mines are Not Discovered, They are Made!Ore bodies are usually "discovered" during an "up-cycle" in metal prices as the mining industry and the speculative publics enthusiastically spend money on exploratory drilling.

(riskialttiiden exploration firmojen on helppo saada rahaa markkinoilta)

One or two discoveries are made and the enthusiasm spills over into all the penny exploration companies.

(usein pienet exploration firmat vetävät hirmuisia nousuja hyvänkuuloisista uutisista, ja sitten laskevat pian sen jälkeen. esim KXL.V)It can take two to four years to fully "prove" a discovery while the short-term "up-cycles" in metals prices are often as brief as one to three years.

(koska esiintymän kehittäminen riittävän pitkälle vie runsaasti aikaa, ei nopeasti liikkuvat investoijat jaksa odottaa. jos pienen firman useamman vuoden kasvuodotukset diskontataan kurssiin ensimmäisestä uutisesta ei kasvuvaraa jää paljoa -> nopeasti liikkuvat sijoittajat eivät jää odottelemaan paikalleen olevan osakkeen kanssa vuosia -> nopea realisointi kasvattaa myyntipainetta ja osake laskee)Thus discoveries are often brought into production, made into mines, in the following cycle in metals prices.

The difference between the real discoveries and the promotional clones is not always signaled by their price action in the stock market.

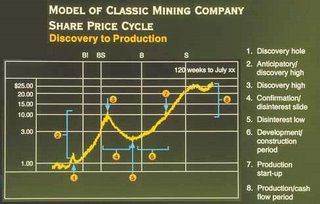

(sijoittajat eivät osaa/halua erottaa hyviä kandidaatteja huonoista. ehkä markkinoilla on riittävästi hölmöjä jotka maksavat lounaat. jotkut varmaan sijoittavat huonoihinkin yhtiöihin koska ne nousevat markkinoiden mukana, fiksummat osaavat myydä oikeassa paikassa ja kokemattomimmat jäävät holdaamaan tyhjää säkkiä.)They both go up during the general enthusiasm for the shares of any companies nearby the ‘discovery' (Fig 1, Item 2, Anticipatory/discovery rise) and down when metal prices recede (Fig 1, Item 4, Confirmation/disinterest slide).

(hyvä aika myydä exploration yhtiöitä on hyvien uutisten jälkeen koska hinta nousee usein liikaa. saattaa mennä vuosia ennenkuin potentiaali realisoituu ja siinä ajassa kurssi ehtii laskea monta kertaa. en juuri suosittele exploration yhtiöiden ostoa ollenkaan koska se on melkoista arpomista, jos niitä ostaa niin mielummin ennen hyviä uutisia (esim. drilling tulokset) kuten esimerkiksi porauksien aloittamisen aikaan tai pitkän laskujakson jälkeen kun porukka ei ole enää kiinnostunut osakkeesta, tai siinä vaiheessa kun pre-feasibility study on kesken ja firma julkaisee lähiaikoina resurssiarviot.)Model of Classic Mining Company Share Price Cycle

Companies with bona fide discoveries (those that will ultimately be 'made' into mines) identify themselves by continuing to spend money on their property when metal prices are cyclically weak, (Fig 1, Item 6, Development/construction period) and when funds are not as readily available from a now less-enthusiastic public, but rather largely from management and longer-term investors.

(!)Buying discoveries can be fun and profitable, and is largely speculation. Buying qualified ‘mine making' is investing that can yield significant returns with a favorable risk/reward ratio. Investing in a ‘single' ore body mining stock when it is being readied to go into production (Fig 1, Item 6) provides some of the lowest risk/highest reward mining industry investment opportunities. And results are even better if this period of pre-production/construction coincides with the trough in a market cycle for the stocks of the particular metal.

(paras riski/tuotto potentiaali on firmoilla jotka ovat kaivokset kehittämisessä pitkällä mutta eivät vielä tuota. kehitysyhtiöiden (developer) arvostustasot ovat alhaisia verrattuna tuottajiin. kun yhtiö tämän siirtymän saa aikaiseksi niin kurssitaso tekee saman muutokset ja siirtyy peer grouppinsa arvostustasolle.)Low metal prices and disinterest from the speculator community (who often drive the prices of stocks to excess during the discovery period) combine to produce a very depressed price for a mining stock during the confirmation/disinterest slide (Fig 1, Item 4). This is precisely when a good ore body, financed by knowledgeable long-term investors and operated by qualified management, can be bought in anticipation of substantial gains during the pre-production and production period, compounded when metal prices recover from cyclical weakness.

Tämän Siten feed löytynee sitten tästä, jos jotain kiinnostaa:

http://valuedigger.blogspot.com/atom.xml

Goldman Sachs:n presentaatiosta

Miksi commodityihin kannattaisi sijoittaa?

The Strategic Case:

Why Clients Have Commodities In Their Portfolio

- Commodities are significantly negatively correlated with both Bonds and Equities. This implies that the volatility of a portfolio can be significantly decreased even by allocating only a small percentage of the portfolio to commodities.

- Commodities perform best when other assets perform worst. Positive impact on a financial portfolio when financial assets have their worst returns. During these “hostile markets”, equities and bonds tend to fall together and provide little diversification.

- Hedge against rising inflation. Commodities are the only asset class that performs well when inflation is rising, even from a low base. Other traditional inflation hedges only perform well when inflation is high and rising.

Tässä koko

presentaatio Microsoft Powerpoint muodossa. Jos sitä ei löydy etsi Googlella 'Powerpoint viewer'. Tai lataa

täältä.

Monet artikkelit viime aikoina viittaavat juuri siihen seikkaan että kaivoksiin ei ole investoitu viime vuosina tarpeeksi johtuen juuri pitkästä bear markkinasta commodityissä. Miksi siihen olisi investoitu jos tuotto näytti huonolta ja epävarmalta alhaisten metallihintojen takia...

Supply bottlenecks help make metals precious

By Steven Syre

April 15, 2006... GOLD is glittering at about $US600 an ounce these days ...

Silver is up nearly 40 per cent this year, copper and zinc rose to records mid-week and nickel is hot. ...

... The simple rules of supply and demand are driving the prices of most metals sharply higher. Supply of metals is constrained because no one invested sufficiently in extracting and delivering them for many years. Mining companies can't flip a switch to produce dramatically more copper or gold. ...

... Gold prices, the most closely followed, are also the most complicated. The majority of gold supplies are used by jewellers, but prices are influenced most by investors. As with other metals, supply is constrained by a lack of investment in mining. ...

Markkinoille menemisestä tällä hetkellä

Markkinat ovat olleet melko kovassa nousussa viimeiset 7-8kk. Bullien kestoa on usein vaikea arvioida ja on helppoa hypätä kyydistä pois liian aikaisin. Tarkkojen huippujenkaan määritteleminen ei ole helppoa. Kovan nousun jälkeen voi arvioida kuitenkin että rekyylin mahdollisuus on kasvanut. Melkein pystysuorat hinnannousut ovat usein huipun merkki.

13.4.2006 Bloomberg raportoi kuparin hinnan nousseen uuteen huippunsa seitsemänä peräkkäisenä trading päivänä. Samassa raportissa myös todetaan että kuparin kysyntä kasvanee 5.4% vuonna 2006 ja kysyntä ylittää tuotannon 10 000 tonnilla (mikä ei tunnu sinänsä olevan kovin paljoa koko vuoden kulutuksesta 17.9M tonnia). Varastojen taso Lontossa (LME) on 111 650 tonnia mikä vastaa alle kolmen päivän globaalia kulutusta.

Hopean hinta on myös noussut pitkän ajan huippuunsa

Hopean hinta nousi jyrkästi vuoden 2003 lokakuusta (4.8USD/oz) 2004 maaliskuun loppuun (8.2USD/oz), jonka jälkeen hinta laski jyrkästi kuukaudessa tasolle 5.5USD/oz.

Tuota rajua nousua seurasi puolentoista vuoden hiljaisempi konsolidoimisjakso.

Maaliskuun lopussa 2004 monet kaivososakkeet (erityisesti kulta ja hopea) olivat myös nousseet jyrkästi. Metallien hintojen raju lasku sai osakkeet myös laskuun. Noiden osakkeiden hintojen toipuminen on joidenkin yhtiöiden kohdalla kestänyt tähän päivään saakka (monilla 1-2v). Yhtiöillä, joilla ei ole osoitettuja varantoja ja joiden arvo on lähinnä sijoittajien unelmissa niin niissä romahduksesta toipuminen on tietysti vienyt pisimpään koska niissä ei ole fundamentaalista arvoa varantojen ja resurssien muodossa. Kannattaa siis olla tarkkana minkälaiseen firmaan rahojaan laittaa. Monissa kaivososakkeissa arvostustasot ovat liian korkealla tällä hetkellä fundien puolesta, monissa kyllä hinta on sitten myös aliarvostettu paljonkin pitkällä tähtäimellä.

Kannattaa olla siis varovainen...

Tässä hyvä artikkeli pitkistä commodity bull ja bear trendeistä ja siitä missä mennään tällä hetkellä. Juttu on lokakuulta 2005 mutta aivan yhtä ajankohtainen ja paikkansapitävä.

Secular Bull and Bear Trends: Taking the Bull by the Horns by David Fuller (The Daily Reckoning. London, England. Tuesday, October 4, 2005.)

Kommentointi enabloitu kaikille. Kommentoinnin pitäisi nyt onnistua jos kiinnostaa.

Jim Rogersin haastattelu maaliskuulta.

Peter Schiff haastattelee Jim Rogersia

Commodity Indeksejä

Rogers perusti 1998 oman indeksin koska hänen mielestään ei ollut olemassa sopivaa geneeristä indeksiä, joka olisi kuvanut markkinoita hyvin. Osassa energia painotus oli aivan liian suuri, osan komponentit vaihtelivat ihan liikaa ja jossain indeksissä oli mukana marginaalisia tuotteita, joille ei ollut edes julkista yleistä hinnoittelua.

Rogers International Commodities IndexReuters CRB Commodity IndexGoldman Sachs Commodity IndexDow Jones AIG Commodity Index - DJ-AIGCICommodity Indexes Overview and Analysis

Lyhyt katsaus PDF muodossa

Lukemista Commodity markkinoihin ja sijoittamiseen liittyen

Hot Commodities: How Anyone Can Invest Profitably in the World's Best Market by Jim Rogers Jim Rogers on melkoisen kokenut sijoittaja. Hän perusti yhdessä George Soroksen kanssa kuuluisan Quantum Fundin. Rogers oli markkinoilla edellisen commodity boomin aikana ja hän jos kuka osaa nähdä että uusi commodity boom on alkanut. Kokemattomammat sijoittajat eivät ole eläneet/sijoittaneet kuin osake boomin aikana niin eivät voi ymmärtää että osakemarkkinoillakin voi olla pitkiä bear jaksoja ja commodityissä suuria bull jaksoja.

Tietty aina löytyy hyviä yksittäisiä osakkeita mutta kokonaisuudessaan markkinan on vaikea nousta samalla tavalla kuin se nousi 1982-2000. Jos arvostustaso on jo korkealla (ainakin historiallisesti P/E luvulla mitattuna) niin missä on nousuvara?

Pieni katsaus commoditymarkkinoiden lähihistoriaan

Commodity-markkinat ovat olleet viimeisen 100 vuoden aikana vaihtelevasti joko bull tai bear markkinassa. Syklin pituus on ollut keskimäärin noin 18 vuotta. Tutkimuksissa on todettu että usein silloin kun commodity markkina on nousussa niin osakemarkkinoilla ei mene hyvin. Sama toistuu päinvastoin, kun osakemarkkinoilla on mennyt hyvin commodity markkinoilla on mennyt huonosti.

1929 - 1949

Osakkeilla ei mennyt hyvin, commodity markkina nousussa.

1949 - 1966

Osakkeet olivat nousussa ja commodityt laskussa.

1966 - 1982

Osakemarkkinoilla meni heikosti. Dow Jones laski tuona aikana 1000 pisteestä 800 pisteeseen, eli 20% lasku 16 vuoden aikana ja tuossa ei ole otettu huomioon edes inflaation vaikutusta osakevarallisuuden kehitykseen. Business Week julisti 13.8.1979 että Osakkeet ovat Kuolleet. (

Death of Equities)

Tuona jaksona commodity markkina oli kaikkien aikojen suurimmassa nousussaan.

1982 - 2001

Osakemarkkinoilla oli kaikkien aikojen nousu. Dow Jones nousi 10 000 pisteeseen. Useimpien raaka-aineiden hinnat laskivat.

2001 - 2020 (?)

Osakemarkkinoilla voi olla vaikeuksia tehdä uusia huippuja, ainakin inflaatiokorjattuna (koska keskuspankkipohjainen pankkijärjestelmä voi kasvattaa rahan määrää ilman esteitä niin ei ole poissuljettua että nimellisarvoisesti osakemarkkinoillakin tehtäisiin huippuja). Raaka-aineiden hinnat olivat jakson alussa (inflaatiokorjattuna) alempana kuin koskaan aikaisemmin rekisteröidyn taloushistorian aikana.

Mikä saa raaka-aineiden hinnat suuriin nousuihin ja laskuiin?

Supply and Demand. Asiasta ei oikeastaan tarvitsisi kertoa sen enempää, koska koko asia on kiteytetty noihin kahteen termiin. Noita voisi sanoa taloustieteen aapisen kahdeksi ensimmäiseksi kirjaimeksi. (Wikipedia:

Supply and Demand)

Miksi raaka-aineet olivat laskussa 1982-2001?

Yksinkertaistettuna ylituotannon takia. Raaka-aineiden hinnat olivat kovassa nousussa 70 luvun ja silloin alalle yli-investoitiin. Bull jakso päättyi suunnilleen 81-82 ja sen jälkeen hinnat olivat laskussa melkein 20 vuotta. On ymmärrettävää että alalle jossa on ylikapasiteettia ja hinnat laskussa ei kukaan järkevä firma tai ihminen sijoita.

20 vuoden bear markkinan aikana sitä ennen rakennetut kaivokset alkavat ehtyä ja tuotanto alkaa laskea. Samaan aikaan raaka-aineiden kysyntä on kasvanut. Erityisesti Aasian suurten talouksien, Kiinan ja Intian, kasvun takia. Maailmassa on myös 3 miljardia ihmistä enemmän kuin 70 luvun alussa.

Nyt vuoden 2006 alussa olemme edelleen tilanteessa jossa raaka-aineiden kysyntä ylittää reilusti niiden tarjonnan. Lähivuosina tilanne menee vaikeammaksi ennenkuin se parantuu.

Tämä tietää hyviä sijoitushetkiä ja -kohteita niille, jotka ymmärtävät Big Picturen missä mennään.

Ok.

Ajattelinpa sitten että pannaan sijoitusajatuksia blogiin niin säilyvät yhdessä paikassa. Keskustelupalstoilla jutut hukkuvat nopeasti juttuvirran mukana arkistojen syövereihin ja käytettyjen bittien kaatopaikalle.

Nähdäkseni tilanne commodity markkinoilla on se, että edessä on pitkä nousujakso. Tarkoitan sellaista noin 20 vuoden jaksoa, josta viitisen vuotta on jo takana.

Lyhyestä virsi kaunis, olkoon tässä sitten se aloitus.

The Bull Digging: